AUF HALBEM WEGE – OSTEUROPAS REGIONEN ALS STANDORTE DER ZUKUNFT

Neue ROI-Trendstudie wirft einen Blick auf Osteuropa im Jahr 2020

Die Bedeutung Osteuropas für deutsche Unternehmen ist evident: Als Entwicklungs- und Produktionsstandort, als lokaler Markt mit 350 Millionen potenziellen Konsumenten oder als erweiterte ‘Recruiting-Landscape‘ im Kampf gegen den Fachkräftemangel. Gleichzeitig bestehen nach wie vor große Unsicherheiten im Hinblick auf die künftige Entwicklung Osteuropas beziehungsweise der einzelnen Regionen. Vor diesem Hintergrund hat ROI eine umfassende Expertenstudie durchgeführt, die die Bedeutung und Rolle Osteuropas für Industrieunternehmen in Deutschland bis zum Jahr 2020 untersucht. Im Rahmen eines Delphi-basierten Ansatzes wurden dabei Fachexperten und Entscheider gebeten, Thesen zur Entwicklung Osteuropas aufzustellen und im Hinblick auf ihre Eintrittswahrscheinlichkeit und ihre Auswirkungen auf die Geschäftsmodelle der Unternehmen zu bewerten.

Dabei wurden die Länder der ersten Osterweiterung des Jahres 2004, der zweiten Osterweiterung des Jahres 2007, die (potenziellen) EU-Beitrittskandidaten und die GUS-Länder Russland, Ukraine und Weißrussland gesondert betrachtet. Als Zeithorizont wurde das Jahr 2020 gewählt.

ROI-Expertenstudie bewertet die Entwicklung und Bedeutung Osteuropas für Industrieunternehmen mit Blick auf das Jahr 2020

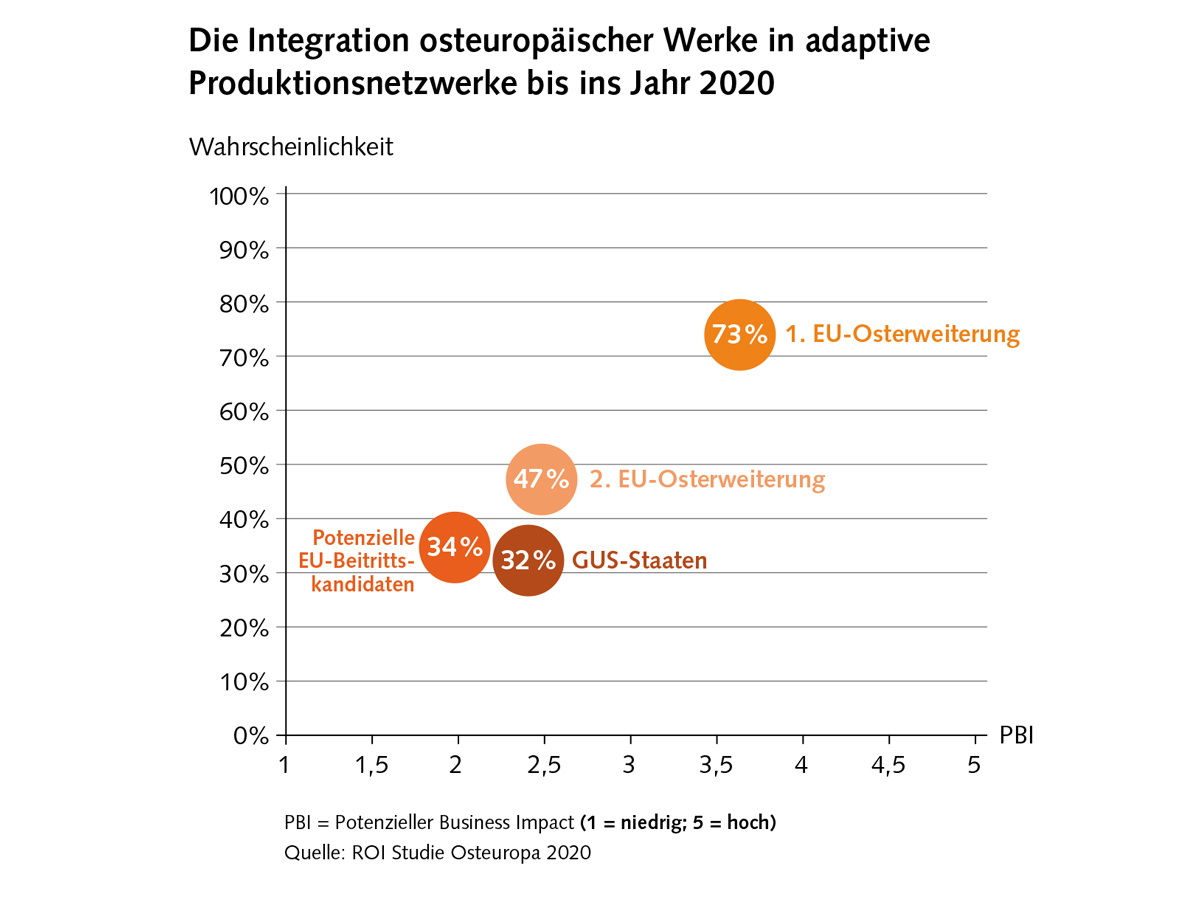

Im Ergebnis entstanden vier regionale Zukunftslandkarten, die Experteneinschätzungen im Hinblick auf folgende Fragestellungen reflektieren:

1. Werden hochwertige Teile der Wertschöpfungskette stärker nach Osteuropa verschoben und osteuropäische Werke vollständig in Produktionsnetzwerke integriert?

2. Wird die Standortattraktivität Osteuropas gegenüber Asien nach Total Cost Gesichtspunkten zunehmen oder durch den Ausbau der Infrastruktur und die sinkenden Logistikkosten zwischen Asien und Europa eher negativ beeinflusst?

3. Werden politische Instabilität und wirtschaftspolitische Maßnahmen eine Ausweitung des Engagements in Osteuropa bremsen?

4. Wird die wachsende Nachfrage in Osteuropa und die Ausbildung einer starken Mittelschicht local-for-local-Ansätze fördern und verstärkt Direktinvestitionen anziehen?

5. Welche Bedeutung werden Management Skills, kulturelle Unterschiede sowie Ausbildung und Loyalität der Mitarbeiter für eine Ausweitung des Engagements in Osteuropa und den Erfolg von industriellen Projekten spielen?

6. Kann Fachkräfte- und insbesondere Führungskräftemangel in den Boom-Regionen Osteuropas zu einer Abflachung des Wachstums führen?

7. Werden die Randregionen osteuropäischer Länder trotz hoher Logistikkosten und mangelhafter Infrastruktur ihre Standortattraktivität steigern können?

Divergenz der Länder und Regionen

Die Studienergebnisse zeigen sehr unterschiedliche Entwicklungspfade der Regionen auf – insbesondere die Rolle der osteuropäischen EU-Länder als Produktionsund Entwicklungsstandorte für deutsche Unternehmen wird bis zum Jahr 2020 deutlich steigen. Dennoch haben die Entwicklungen der letzten Jahre, wie etwa die schnell steigenden Arbeitskosten beispielsweise in Slowenien und der Tschechischen Republik, die Aussichten auch eingetrübt. Gleichzeitig betrachten die befragten Entscheider die Entwicklung stabiler, lokaler Absatzmärkte und die Entstehung einer kaufkräftigen Mittelschicht in der GUS und den osteuropäischen Nicht-EU-Ländern eher kritisch. Insgesamt gehen die Experten dennoch davon aus, dass der gesamte osteuropäische Raum bis zum Jahr 2020 stark an Attraktivität gewinnen wird. Diese Einschätzung gilt jedoch nicht für die Länder, in denen mit einer Verschlechterung oder Instabilität politischer Rahmenbedingungen gerechnet wird – insbesondere Weißrussland, Moldawien und Ungarn. Eine Sonderrolle in den Zukunftsprognosen der befragten Experten nimmt Russland ein. Trotz politischer, infrastruktureller und kultureller Hürden gehen deutlich mehr als 90 Prozent der Befragten davon aus, dass die Standortattraktivität des Landes zumindest gleich bleiben wird, 70 Prozent rechnen sogar mit steigender Attraktivität. Die Erschließung der Potenziale, die dieses Land bietet, bedeutet damit mittelfristig eine zentrale Herausforderung für die deutschen Industrieunternehmen.

Kein trade-off zwischen China und Osteuropa

Auch im Hinblick auf die Gestaltung der globalen Wertschöpfungsnetzwerke bietet die Studie spannende Ergebnisse. So zeigt sich, dass kein unmittelbarer Zusammenhang zwischen Investitionsund Outsourcing-Entscheidungen für China oder Osteuropa besteht. Weder die Rückverlagerung der Volumina aus China nach Osteuropa, noch ein Investitionsstopp in Osteuropa zugunsten Chinas gelten bis zum Jahr 2020 als wahrscheinlich. Vielmehr legen die Unternehmen zunehmend Wert auf eine ausgewogene strategische Footprint-Planung, in der die jeweiligen Stärken und Schwächen der Regionen optimal ausbalanciert werden.

Es zeigt sich, dass kein unmittelbarer Zusammenhang zwischen Investitions- und Outsourcing-Entscheidungen für China oder Osteuropa besteht

Der umfassende Studienband kann ab dem 31. Juli bei ROI unter studien@roi.de bestellt werden.