Digitalisierung im Maschinenbau

Trotz Rekordumsätzen im deutschen Anlagen- und Maschinenbau sind die Wachstumsaussichten im Kerngeschäft moderat. Um diesem Trend entgegenzuwirken, bedarf es neuer Lösungsansätze. Mit der Entwicklung eines innovativen, digitalen Produkt- und Servicegeschäfts lassen sich die Wachstumsgrenzen durchbrechen. Ein erfolgreicher Aufbau des digitalen Geschäfts verspricht nichts Geringeres als die Renaissance des Anlagen- und Maschinenbaus.

Jenseits der Grenzen des Wachstums

Mit Wachstumsprognosen ist es so eine Sache: Je einfacher sie sich begründen lassen, desto kritischer sollte man hinsehen. Diese Erfahrung musste zum Beispiel der britische Ökonom Thomas Malthus machen, als er Ende des 18. Jahrhunderts vor Kriegen und Hungersnöten in Europa warnte. Seine Begründung: Während die Bevölkerung exponentiell anwächst, weist die Nahrungsmittelproduktion nur lineare Wachstumsraten auf. Das müsse früher oder später zwangsläufig zu einem Zusammenbruch führen, dem sogenannten Malthusian Nightmare. Die Katastrophe blieb indes aus – schlicht deshalb, weil Malthus sich nicht ansatzweise vorstellen konnte, welche Produktivitätssteigerungen die Landwirtschaft beschleunigen würden. Aus heutiger Sicht wirkt Malthus wie eine traurige Figur: Ein sauertöpfischer Spielverderber, dem die Fantasie und Optimismus ebenso fehlten wie der Glaube an die Innovationskraft der Menschheit.

Kein dynamisches Wachstum im Kerngeschäft in Sicht

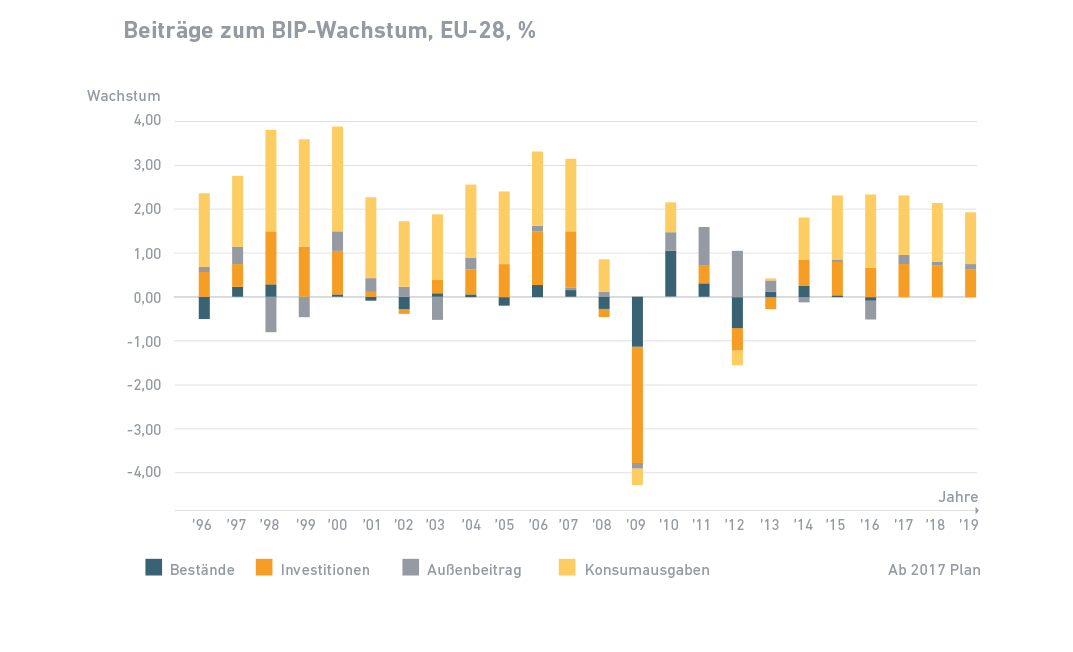

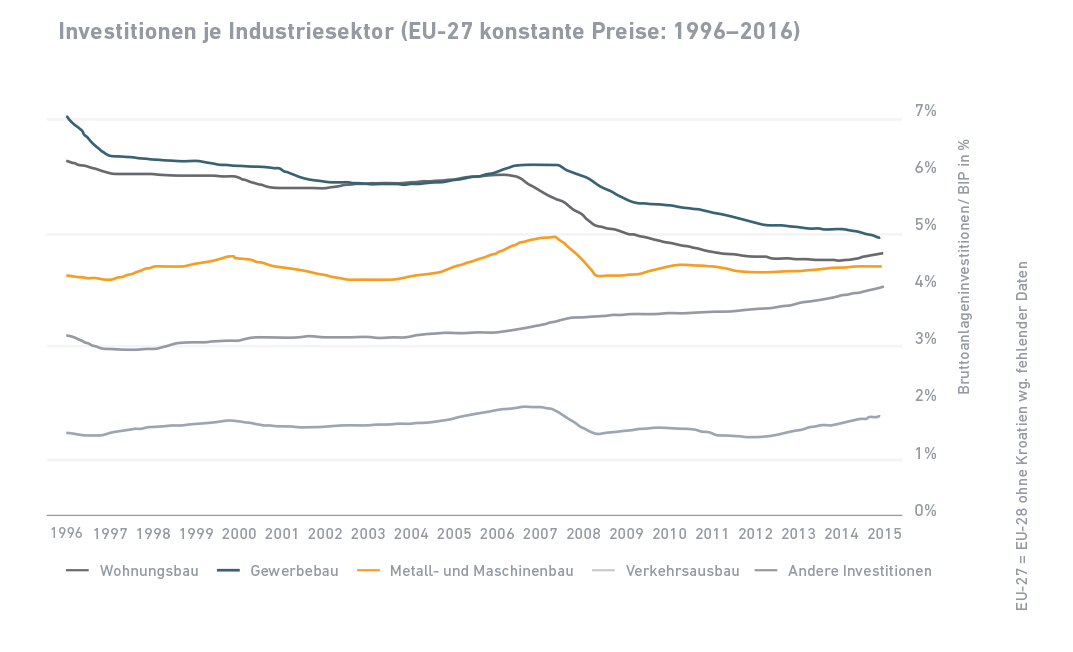

Eigentlich geht es dem europäischen Maschinen- und Anlagenbau gut. In den letzten Jahren erzielte die Branche ein durchschnittliches Wachstum von 1,4% im Kerngeschäft in Europa. Auch wenn das Wachstum 2017 angestiegen ist und die Prognose für dieses Jahr 2018 weiteres Wachstum verspricht, ist die Dynamik des Kerngeschäfts gering und eine verharrende Investitionsrate wirkt dazu hemmend auf die Wachstumsaussichten. Düstere Prophezeiungen und besorgte Mahner passen angesichts stetigen Wachstums nicht so recht ins Bild – niemand braucht einen neuen Malthus. Zu den etwas komplexeren Wahrheiten gehört allerdings, dass diese Momentaufnahme nicht über längerfristige Branchentrends hinwegtäuschen kann, die sehr wohl Anlass zur Sorge bieten: So sind die Konsumausgaben seit längerem die Treiber des BIP-Wachstums und nicht mehr die Investitionen in Europa. Diese sind in den letzten zehn Jahren gefallen und bewegen sich weiterhin unter dem Langzeitdurchschnitt (vgl. Abb. 1). Dabei ist in Europa eine Entkopplung des BIP-Wachstums von den Investitionen zu beobachten. Die Investitionsraten für den Maschinenbau wiederum verzeichnen, gemessen am Bruttoinlandsprodukt, einen stetigen Rückgang über die Jahre. Einzig die Investitionsrate für immaterielle Investitionen wie F&E und Software (andere Investitionen) hat kontinuierlich zugelegt (vgl. Abb. 2).

Diese langfristigen Entwicklungen führten zum moderaten Wachstum im Kerngeschäft von 1,4% in den letzten Jahren und kein Marktindikator lässt eine Renaissance des Kerngeschäfts erwarten. Das vorläufige Fazit lautet somit: Das höhere Wachstum im europäischen Maschinenbau ist nicht mehr als eine Momentaufnahme. Bei niedrigen Investitionsraten und ausbleibenden anderen Wachstumsimpulsen ist langfristig kein größeres Wachstum im Kerngeschäft in Aussicht. Und das schlägt schon eher auf die Sektstimmung des europäischen Maschinen- und Anlagenbaus. Nach neuen Wachstumsfeldern zu suchen sollte vor diesem Hintergrund ein Gebot der Stunde sein.

Der Malthus-Effekt

Thomas Malthus machte den Fehler, die Geschwindigkeit, mit der der technische Fortschritt seinerzeit die Nahrungsmittelproduktion veränderte, dramatisch zu unterschätzen. Durch eine deutlich gestiegene Produktivität konnten plötzlich wesentlich mehr Menschen ernährt werden als zuvor.

Was bei Malthus Massenproduktion und Arbeitsteilung waren, sind heute Deep Technologies wie Augmented Reality oder künstliche Intelligenz, auf deren Grundlage neuartige wertschöpfende digitale Produkte und Services entstehen, die das Potenzial haben, neues Wachstum jenseits gewohnter Erlösmechaniken zu generieren. Die Adoption solcher Technologien trägt dazu bei, strategische Herausforderungen in der Fertigungsindustrie, die von den Maschinen- und Anlagenbauern allein mit physischer Optimierung ihrer Produkte nicht mehr zu bewältigen sind, effizienter zu lösen. Dazu zählen kurzfristige und schwer planbare Kundenbedarfe und kurze Zyklen ebenso wie steigende Lohnkosten und protektionistische Barrieren in den früheren Low Cost Countries oder die zunehmende Produkt- bzw. Variantenvielfalt.

Finanzmärkte zeigen den Weg auf

Dass Malthus die weitreichenden Auswirkungen der aufkommenden Industrialisierung auf die Produktionssysteme nicht gesehen hat, kann man ihm kaum anlasten – schließlich gab es keine Daten und belastbare Hinweise, aus denen man die Serie technologischer Explosionen in der Nahrungsmittelproduktion hätte ableiten können.

Bereits heute lässt sich die Attraktivität komplementärer Technologiesegmente an Hand von Finanzmarktdaten analysieren: Während der Anlagen- und Maschinenbau in seiner Wertentwicklung seit 2008 hinter den Dow Jones Industrial Average Index zurückgefallen ist, wachsen die Technologiesegmente Mikrosystemtechnik und Prädiktive Analysesysteme dynamisch. Der Wertzuwachs in den letzten 3 Jahren war bei der Mikrosystemtechnik 212% und bei Prädiktiven Analysesystemen 132%, während beim Anlagen- und Maschinenbau nur ein Wertzuwachs von 129% realisiert wurde. Anlagen- und Maschinenbauer können bei der Etablierung von komplementären digitalen Technologiegeschäften von den hohen Unternehmenswerten profitieren.

Das Technologiesegment Mikrosystemtechnik umfasst Produzenten von Sensoren- und Aktorensysteme. Der Maschinen- und Anlagenbau ist eines von fünf tragenden Marktsegmenten für die Branche. Die Mikrosystemtechnik ist geprägt von einer hohen Innovationsrate, die Entwicklung geht hin zu kognitiven Sensoren, die eine Entlastung des Operators und die Einführung von Assistenzfunktionen auf Sensorbasis ermöglichen. In den letzten drei Jahren profitierten die analysierten Unternehmen von einem dynamischen Umsatzwachstum von durchschnittlich 15% und einer hohen Bewertung mit einem TEV/EBITDA-Multiple von 20,6. Das Technologiesegment Prädiktive Analysesysteme baut auf der Deep Technology Maschinelles Lernen (ML) auf. ML beschreibt die Generierung von Wissen aus Erfahrung: Ein künstliches System lernt dabei aus Beispielen und kann diese nach Abschluss der Lernphase verallgemeinern. Maschinelles Lernen wurde zuerst in der Marketingoptimierung (Analyse der Anschaffungsneigung) und in der Finanzbranche (Betrugserkennung) eingesetzt. Im Maschinen- und Anlagenbau findet Maschinelles Lernen unter anderem in Anwendungen wie Prädiktive Wartung und Prädiktive Qualität rasche Verbreitung.

In den letzten drei Jahren profitierte die analysierten Unternehmen von einem dynamischen Umsatzwachstum von durchschnittlich 30% und einer hohen Bewertung. Im Vergleich zu den beiden komplementären dynamischen Technologiesegmenten entwickelte sich der Maschinen und Anlagenbau moderat: In den letzten drei Jahren generierten die analysierten Unternehmen ein Umsatzwachstum von durchschnittlich 1,4% und erzielten eine Bewertung mit einem TEV/EBITDA-Multiple von 10,2. Der Geschäftsaufbau in komplementären Technologiesegmenten steigert den Unternehmenswert und befeuert das Wachstum von Maschinen- und Anlagenbauern.

Die meisten dieser neuen digitalen Spielfelder befinden sich noch in einer Frühphase ihres Wachstums, gekennzeichnet durch fehlende Marktstrukturen und ein unübersichtliches Anbieterfeld. Die Marktsegmente sind noch nicht verteilt, doch herrscht eine große Dynamik in den Segmenten. Wer also künftig das Geschehen nicht vom Spielfeldrand beobachten will, sollte schnell einen Einstieg suchen – ob allein oder als Teil eines starken Ökosystems.

Wachstum nach neue Spielregeln

Als die industrielle Revolution im angehenden 19. Jahrhundert ganz Europa erfasste, bedeutete das nicht nur das endgültige Ende von Malthus’ Theorie, sondern auch einen radikalen Umbruch in den Wirtschafts-, Produktions- und Arbeitsformen.

Auch die Digitalisierung ist gekennzeichnet durch Marktmechanismen, die sich ziemlich radikal von den gewohnten Spielregeln im Maschinen- und Anlagenbau unterscheiden. Der konsequente Einstieg in das digitale Produkt- und Servicegeschäft bedeutet deshalb sehr viel mehr als eine reine Erweiterung des bestehenden Geschäftsmodells mit seinen Prozessen, Strukturen und Logiken. Waren Maschinenbauer mit ihren Produkten bislang vor allem mit Nischenstrategien in homogenen Marktsegmenten erfolgreich, können im Digitalgeschäft dank steigender Skalenerträge sehr viel breitere Kundenzielgruppen adressiert werden. Der Preis dafür ist allerdings der Wettbewerb gegen Unternehmen aus dem IT- und Hightech-Umfeld, die sich mit dieser Art von informationsbasierten Märkten bestens auskennen. Sich gegenüber dieser Konkurrenz durchzusetzen stellt für die bisherigen Weltführer in Nischenmärkten eine erhebliche Herausforderung dar. Aber es ist auch der Weg, um langfristig dynamisches Wachstum zu erzielen. Denn in einem Punkt hatte Malthus schließlich doch recht: Ändert sich nichts, dann endet es hässlich.