Kick-off für das ESG-Reporting

Handlungsfelder einer nachhaltigen Unternehmensorganisation

Von Svyatoslav Funtikov und Tim Ballenberger, EFESO

Das Thema „Nachhaltigkeit“ ist in vielen Unternehmen eng mit Emissions- bzw. Energieeinsparungen oder der Rohstoffbeschaffung verbunden. Ab einer bestimmten Größenordnung der Wertschöpfungsprozesse werden die unterschiedlichen Facetten, die eine nachhaltige Transformation darüber hinaus tatsächlich ausmachen, jedoch schnell unüberschaubar. Best Practice Unternehmen orientieren sich daher an den ESG-Kriterien (Environmental, Social, Governance) und führen ein entsprechendes Reporting ein.

Orientierung schaffen

Neben der Komplexität der Regelwerke ist insbesondere die „Feinjustierung“ der Reporting-Vorgaben nicht zu unterschätzen: Wo drohen bei Nichtbeachtung Image- / Reputationsschäden? Welche ESG-Kriterien sind wichtig für das eigene Unternehmen, etwa in Hinblick auf Sanktionen bzw. Strafzahlungen? Zudem variieren die Maßstäbe für ein ESG-Reporting nach ganz unterschiedlichen Kriterien wie dem Standort, der Mitarbeiterzahl oder dem Umsatz. Eine tragfähige Governance-und Kommunikationsstruktur entsteht daher aus der Auseinandersetzung mit diesen Fragestellungen:

- Welche Standards sind anzuwenden, um Performance des Unternehmens bewerten zu können?

- Welche Nachhaltigkeits-KPI sind für das Kerngeschäft ausschlaggebend?

- Was überzeugt die Shareholder bei einer Nachhaltigkeitsstrategie?

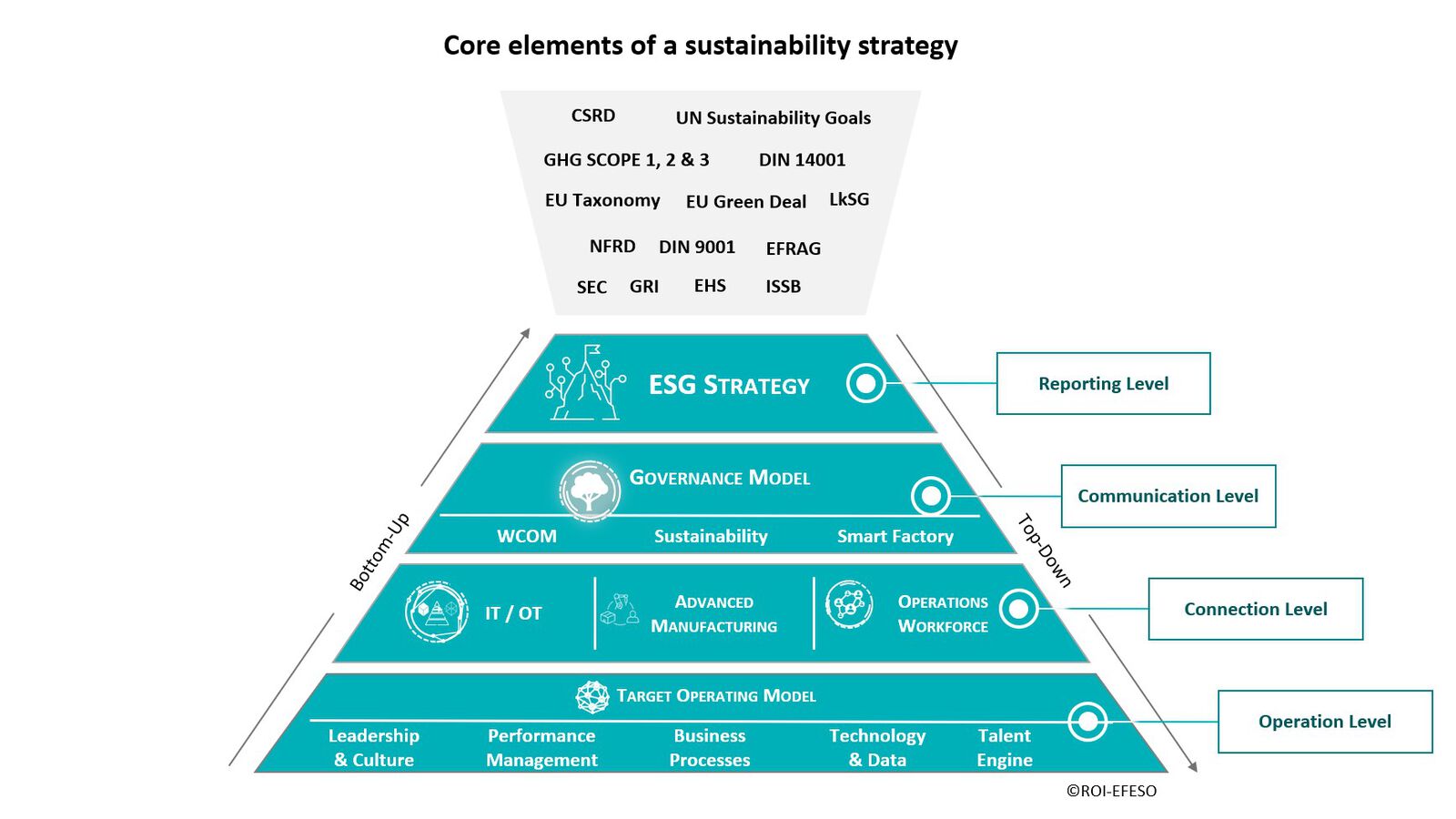

Dies schafft und schärft das Bewusstsein für die Handlungsdimensionen der Transformation. Zudem ist eine Orientierung im Richtlinien-Dschungel notwendig: die für das Unternehmen relevanten Richtlinien und Normen (siehe Grafik 1) wie der GHG Scope 1,2 &3 oder das Lieferkettensorgfaltspflichtengesetz (LkSG) sollten identifiziert sein oder sogar schon als Leitfaden dienen.

Grafik 1: „Kernelemente einer Nachhaltigkeitsstrategie“

Compliance-Konformität nachweisen

Die gesetzlichen Anforderungen geben also den Takt der Transformation vor und dienen als Leitlinien für das ESG-Reporting. Hier ist die Corporate Sustainability Reporting Directive (CSRD) zu berücksichtigen, die Anfang 2023 in Kraft getreten ist. Diese soll es ermöglichen, anhand hoher Standards die Nachhaltigkeitsziele den finanziellen Zielen eines Unternehmens auf Reporting-Ebene gleichzusetzen – etwa, um Greenwashing zu vermeiden.

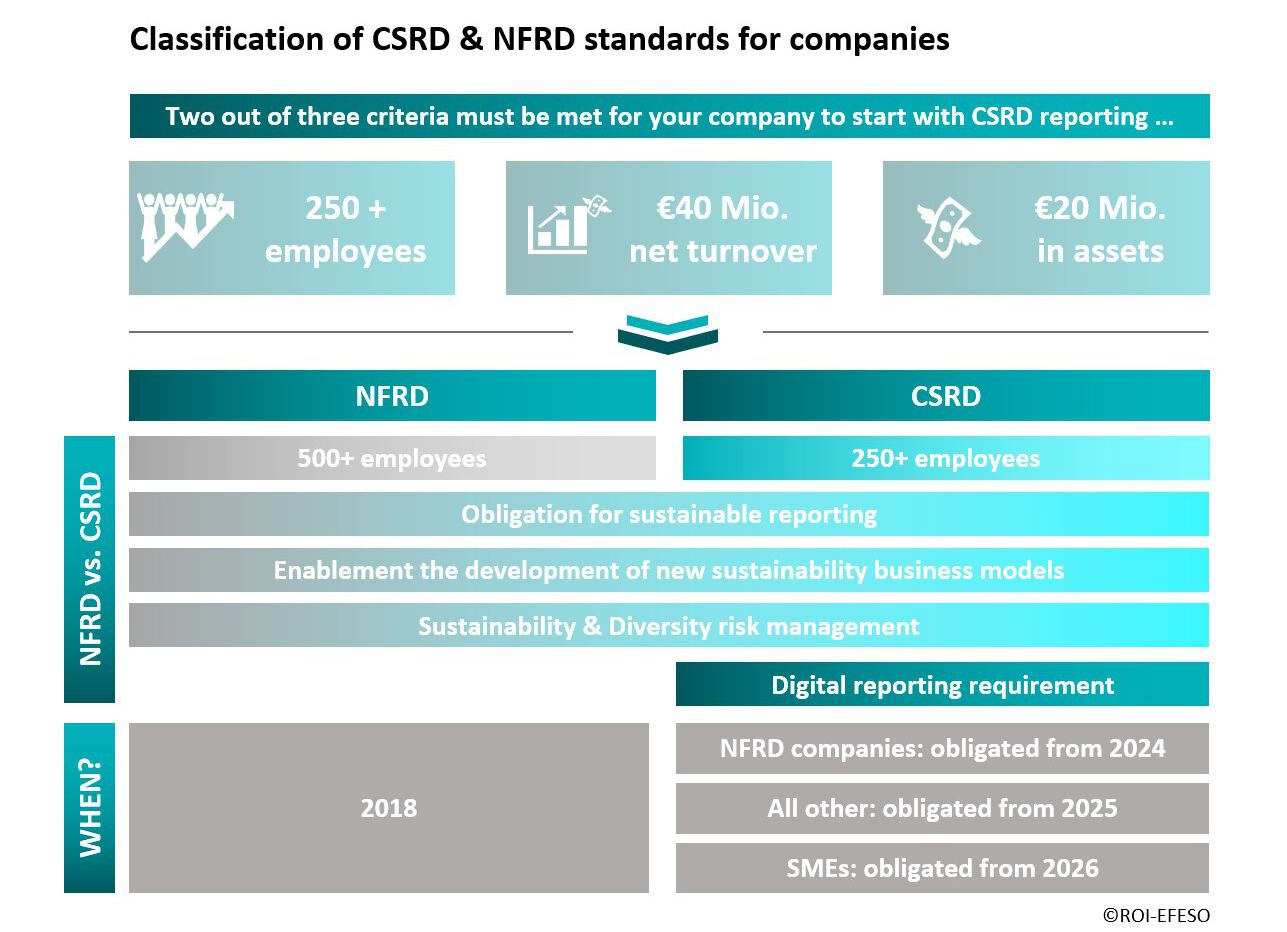

Die CSRD ist als Erweiterung der bereits gültigen Non-Financial Report Directive (NFRD) zu verstehen. Schließlich können auch Nachhaltigkeitsaspekte finanziell relevant sein. Die Intention des Gesetzgebers ist u.a., Lücken im Reporting zu schließen, die Anforderungen an das Reporting zu erhöhen und mehr Unternehmen dazu zu verpflichten. Daher sollten sich Unternehmen darüber informieren, welche Aspekte der Direktiven für sie wichtig sind (s. Grafik 2).

Die Nachweise der ESG-Verantwortung werden künftig durch unabhängige Akkreditierungsstellen geprüft. Auditor:innen können beispielsweise Wirtschaftsprüfer:innen mit einer entsprechenden Zusatzqualifikation sein oder andere zertifizierte Prüfungsdienstleister. Sie sollen sicherstellen, dass die nachhaltigkeits-relevanten Informationen mit etablierten EU-Standards im Einklang sind. Dazu nehmen sie die Nachhaltigkeitsberichtserstattung eines Unternehmens genau unter die Lupe.

"Unabhängige Auditor:innen prüfen, ob die Erfüllung der ESG-Richtlinien nachgewiesen werden kann."

Auch bislang nicht betroffene Unternehmen sollten sich daher bereits jetzt an der NFRD orientieren, um die ersten Einblicke in die neuen Standards zu erhalten. Mit dem Inkrafttreten der neuen CSRD-Richtlinie werden die bereits vorhandenen Anforderungen nach NFRD erweitert und verschärft – CSRD setzt die Nachhaltigkeitsberichtserstattung der finanziellen Berichtserstattung gleich. Die CSRD ersetzt daher teilweise den Gesetzestext der NFRD. Die aktuellen Anforderungen der NFRD betreffen:

- Ökologische Aspekte (Umweltschutz)

- Soziale Aspekte und Behandlung der Mitarbeiter

- Achtung der Menschenrechte

- Bekämpfung von Korruption und Bestechung

- Diversität in C-Level

Nach den neuen CSRD-Standards werden alle Unternehmen in der EU überprüft, welche mindestens zwei der folgenden drei definierten Kriterien erfüllen: es sind mehr als 250 Mitarbeiter im Unternehmen tätig, der Nettoumsatz überschreitet 40 Mio. Euro und / oder es sind mind. 20 Mio. Euro an Vermögenswerten vorhanden. Auch Nicht-EU-Unternehmen mit einem Nettoumsatz von mind. 150 Mio. EUR in der EU und einer Tochtergesellschaft oder einer Niederlassung in der EU sind zur Nachhaltigkeitsberichterstattung verpflichtet.

Grafik 2: „Einordnung von CSRD- & NFRD-Standards für Unternehmen“

Mehrdimensional handeln

Die Entwicklung des ESG-Reportings ist eng mit weiteren Handlungsfeldern verknüpft, welche die Initiierung und Weiterentwicklung von Nachhaltigkeitsprogrammen ermöglichen. Unternehmen sollten sich auf diese Bereiche als Quellen für die Kennzahlen ihrer Berichterstattung konzentrieren:

1) Nachhaltigkeitsstrategie entwickeln.

Nachhaltigkeitsziele und KPIs definieren, welche die Fortschritte bei der Erreichung dieser Ziele nachweisbar machen. Eine Transformations-Roadmap ist hier ein Schlüsselelement, etwa zu Bereichen wie einer Future Factory, R&D, Supply Chain Management & Global Footprint. Um effektiv zu werden, sollten Nachhaltigkeits- und Unternehmensstrategie eng miteinander verwoben sein.

2) Datenstrategie formulieren.

Dazu zählt u.a. die Sammlung und Analyse von Daten zur Nachhaltigkeitsleistung. Zudem sind die Systeme / Softwaretools zur Nachverfolgung und Berichterstattung über KPIs einzukaufen oder bedarfsgerecht zu entwickeln. Dies kann die Durchführung von Nachhaltigkeitsaudits, das Sammeln und Analysieren von Daten aus verschiedenen Quellen und die Entwicklung von Berichtsrahmen und Dashboards betreffen, um die Nachhaltigkeitsleistung den Stakeholdern zu vermitteln.

3) Stakeholder einbinden.

Das Ziel: die Nachhaltigkeitsanliegen und -prioritäten von Mitarbeitern, Kunden, Lieferanten und lokalen Gemeinschaften verstehen. Insbesondere der Aufbau der Beziehungen zu Stakeholdern kann einen signifikanten Hebel für die weitere Zusammenarbeit darstellen, um die Nachhaltigkeitsleistung und -initiativen des Unternehmens wirksam zu kommunizieren.

4) Kernkompetenzen im Unternehmen aufbauen.

Natürlich kann und muss nicht jeder Mitarbeiter jede EU-Verordnung kennen. Aber das Wissen muss im Unternehmen vorhanden und an den richtigen Stellen in den Prozessen repräsentiert sein. Nur so lässt sich auch die Nachhaltigkeitsleistung des Unternehmens stetig verbessern. Entsprechende Trainings zur (Weiter-)Qualifizierung können abteilungsbezogen starten oder im Kontext eines abteilungs-/standortübergreifenden Change Management zur ESG-Transformation stattfinden.

5) Governance-und Kommunikationsstruktur implementieren.

Neben den genannten Elementen ist für die Etablierung eines ESG-Reportings der Aufbau einer effizienten Governance-und Kommunikationsstruktur erfolgskritisch. Denn diese befähigt die Projektverantwortlichen bzw. die Führungskräfte dazu, Veränderungen anzustoßen, die zu klaren Ergebnissen in Sachen „Nachhaltigkeit“ führen. Im Idealfall gelingt dies so gut, dass das Thema langfristig zu einem festen Bestandteil der Unternehmensorganisation und -kultur wird.

Kontakt

Nutzen Sie mit uns ökonomische Chancen und meistern Sie das ESG-Reporting ihres Unternehmens. Sprechen Sie uns an: